Согласно социальному опросу в 2022, на тему пенсионных сбережений, было установлено, что более 40% населения не знают в каких страховых компаниях находятся их сбережения, более 50% не проверяли балансы сбережений более Зх лет. несмотря на то что в среднем каждый гражданин отчисляет не менее 12 тыс шек в год с страховые компании, не дайте страховые компании лишить ваших прав и денег!

Пенсионные отчисления в Израиле

Сегодня не все пожилые люди в Израиле имеют право на ежемесячную пенсию в дополнение к очень ограниченным пособиям ведомства национального страхования (известного также под названием битуах леуми), поскольку до 2008 года Израильский работодатель не был обязан делать отчисления в пенсионный фонд (керен пенсия), а это – те годы, когда и работали сегодняшние пенсионеры. Лишь 42% жителей Израиля пенсионного возраста получают пенсию (а не только пособия по возрасту). Среди тех, кто не получает пенсию – много репатриантов последних десятилетий, не имеющих достаточных накоплений. Всем, кто работает сейчас или приезжает в Израиль, важно следить за своими пенсионными программами и думать о будущем. Эта статья призвана помочь вам разобраться в теме.

Накопительная пенсия в Израиле

Накопление в пенсионном фонде предусмотрены для обеспечения дохода человеку на пенсии, а также в случае непредвиденных ситуаций, таких как нетрудоспособность, тяжелая болезнь, смерть.

Пенсионный возраст в Израиле – для мужчин до 2004 года составлял 65 лет, но он постепенно повышается и должен дойти до 70 лет. Пенсионный возраст женщин сейчас тоже постепенно повышается с 62 лет до 65. Повышение происходит поэтапно, начиная с 1 января 2022 года, причем чем моложе вы были на момент начала реформы, тем в более старшем возрасте сможете выйти на пенсию. Пенсионные деньги можно начать получать в пенсионном возрасте.

Закон об отчислении в пенсионный фонд — пенсионная реформа в Израиле

Когда время государственных пенсий в Израиле ушло, в стране была проведена реформа пенсионной системы. С 1 января 2008 года вступил в действие новый закон об обязательном пенсионном страховании («Новый закон о пенсии в Израиле»). Наемный работник получил право на обязательные пенсионные отчисления через 6 месяцев с момента начала работы, а уже имеющий пенсионную программу – с первого дня работы на новом месте, отчисление по факту произойдет по истечению 3х месяцев работы, ретроактивно

Связаться с намиКакой процент отчисляется в пенсионный фонд?

Закон обязал работодателя производить отчисления в пенсионную кассу на своих работников. С января 2017 года часть отчислений самого работника составляет 6% от заработной платы или средней заработной платы, а часть работодателя, которую он платит на в пенсионный фонд работника – 6,5% (это называется «тагмулим»), и 6.5% работодатель должен платить на «пицуим» (компенсация при увольнении).

Если вас увольняет сам работодатель, то он еще обязан выплатить 2.33% за каждый месяц с начала работы. Каждый работник вправе без разрешения работодателя увеличить свой вклад до 7% от зарплаты для увеличения пенсионных сбережений. Для этого достаточно попросить об этом бухгалтерию на работе.

Таким образом, пенсионные отчисления в Израиле составляют от 18% до 20 % от заработной платы. При наличии фонда повышения квалификации прибавляется еще 10%. К примеру, если средняя зарплата равняется 10 000 ₪ в месяц, то пенсионные отчисления – 2 500 ₪ в месяц / 30 000 ₪ в год.

Как начисляется пенсия в Израиле?

Есть такое понятие «мекадем». Иначе говоря, «делитель» – коэффициент, на который поделят ваши отчисления, и получившуюся сумму будут платить помесячно, когда вы выйдете на пенсию и начнете ее получать. Этот коэффициент зависит от средней продолжительности жизни. Рассчитывается он так, чтобы не пришлось платить вам пенсию из своего кармана, когда накопленная сумма закончится, а вы еще будете в добром здравии.

На израильском рынке работают разные пенсионные фонды и инвестиционные компании. В них разные условия, например, разные комиссионные с перечислений и накоплений, и за лучшие условия надо торговаться со страховыми агентами. Выбор пенсионной программы всегда за вами. Работодатель не может диктовать свои условия, в противном случае ему грозит огромный штраф.

Что делать, если работодатель не платить пенсионные отчисления?

Если работодатель не платит пенсионные взносы, он лишает вас будущей пенсии (и нарушает закон об обязательном пенсионном страховании). На нем лежит ответственность, и если работодатель не открыл вовремя пенсионную программу, не делал отчисления, делал их неверно или не вовремя, то ему грозят очень большие неприятности, а вам беготня по адвокатам.

На работодателя в этом случае можно подать в суд. Суды признают такие иски, и обычно, работодателя обязывают платить пожизненную пенсию работнику в случае инвалидности, а его вдове или сиротам в случае смерти.

Можно ли самому вносить деньги в пенсионный фонд?

По закону частные предприниматели и самозанятые граждане в возрасте от 21 до 55 лет с 1 января 2017 года обязаны ежемесячно отчислять определённую сумму в пенсионный фонд. Это сделано в первую очередь для их социальной защиты. Выплаты зависят от доходов – от 4 до 16%. Но важно понимать, что все частные предприниматели, отчисляющие 16% от общего дохода в сумме 17 400 шекелей, имеют существенные налоговые льготы, которые с лихвою окупят такие вложения.

Как работают ваши деньги?

Все суммы, внесенные в пенсионный фонд, инвестируются в соответствии с выбранным вами инвестиционным путем или маршрутом, идут в акции и облигации. Те, кто не выбирает маршрут сам, автоматически переводятся на маршрут по умолчанию. Государство позаботилось о том, чтобы люди старшего возраста не остались без денег, и их путь более надежный – меньше акций, больше облигаций. Если же ты молод, можешь идти на риск и пытаться получить максимальные проценты с работающих на бирже денег.

Путь инвестирования можно менять по своему желанию, учитывая степень риска при инвестировании, и в соответствии с вашим пониманием колебаний рынка капитала.

Чем выше накопленная сумма, тем больше на нее повлияют колебания рынка. То есть возможна более масштабная потеря наряду с более высокой прибылью.

Налоговые льготы

Ежемесячные вложения дают работнику налоговую льготу в форме вычета, то есть уменьшения размера выплачиваемого налога. Государство возвращает налог в размере 35% от суммы, вложенной в пенсионные сбережения, или, иначе, каждый шекель, вложенный в пенсионные сбережения, уменьшает налог на 0,35 шекеля.

Работник не должен ничего предпринимать, чтобы получить возврат налога, это делается автоматически при расчете зарплаты и отражается в расчетном листе.

Увольнение

Уволившийся сотрудник по-прежнему остается застрахованным в пенсионном фонде в течение шестимесяцев. Он может и самостоятельно платить взносы в пенсионный фонд, а потом продолжать свою программу, работая уже на новом месте. Важно обеспечить непрерывность при переходе к другому работодателю: перерыв между взносами не должен составлять больше пяти месяцев.

Вы можете снять накопления из фонда до выхода на пенсию, если уволились. Но налоги могут достигать 35%. Есть случаи, когда налог можно не платить, и это срочные ситуации, которые прописаны законом.

Что касается именно части «пицуим», то эти деньги можно забирать в размере до сумм заработной платы за каждый год работы и не более максимальной суммы заработной платы в размере 12 340 шекелей.

Однако стоит ли это делать? Пенсионные консультанты подсказывают, что в этом случае вы сокращаете свои будущие ежемесячные пенсионные выплаты практически на треть.

Где проверить пенсионные отчисления?

Проверять отчисления можно в расчетных листах (тлуш маскорет). В колонке отчислений отображается сумма, начисляемая на фондовый счет. Любой плательщик вправе обратиться в компанию, которая управляет вашими пенсионными накоплениями, задать вопросы и получить ответы относительно состояния накоплений и узнать, какова сумма текущих отчислений; сколько уже накопленных средств лежит на счете; в чем заключаются условия страхового полиса, в рамках которого ведутся начисления. Ваши компании должны предоставлять вам постоянные финансовые отчеты.

Получить информацию о пенсионных накоплениях можно и на государственном сайте https://www.swiftness.co.il/, но зачастую человек не имеющий опыта в пенсионных отчислениях не сможет разобраться в отчете самостоятельно.

Кто может помочь разобраться в пенсионных сбережениях?

1.Страховой/пенсионный агент

Он работает с рядом пенсионных компаний и продает их продукты. Страховой агент общается с клиентом не только по пенсионным программам, но и продуктам страхования. Но он, конечно, прежде всего выражает интересы своей компании.

2.Работник вашего банка – консультант

3.Независимый пенсионный консультант

Пенсионные консультанты могут помочь провести ревизию финансовых средств, осевших на счетах фондов за годы вашей работы, но стоит это делать, если вы знаете этих людей как профессионалов своего дела и обговариваете условия такой помощи.

Обратившись в нашу компанию мы поможем получить всю необходимую информацию по вашим пенсионным сбережениям за все время трудовой деятельности в Израиле.

Пенсия в Израиле для репатриантов

Основная финансовая проблема пенсионеров-репатриантов заключается в том, что многие из них приехали в Израиль до вступления в силу нового закона об обязательном пенсионном страховании и не делали никаких отчислений. Или же они имеют слишком малый рабочий стаж на новом месте жительства, либо не имеют такового вовсе. В случае, если вы знаете, что вы работали в Израиле определенный период, перечисляли деньги в пенсионный фонд и вам положена пенсия, но не знаете, как этого добиться, лучше обратиться к пенсионному консультанту, который может объяснить вам ситуацию и дать совет.

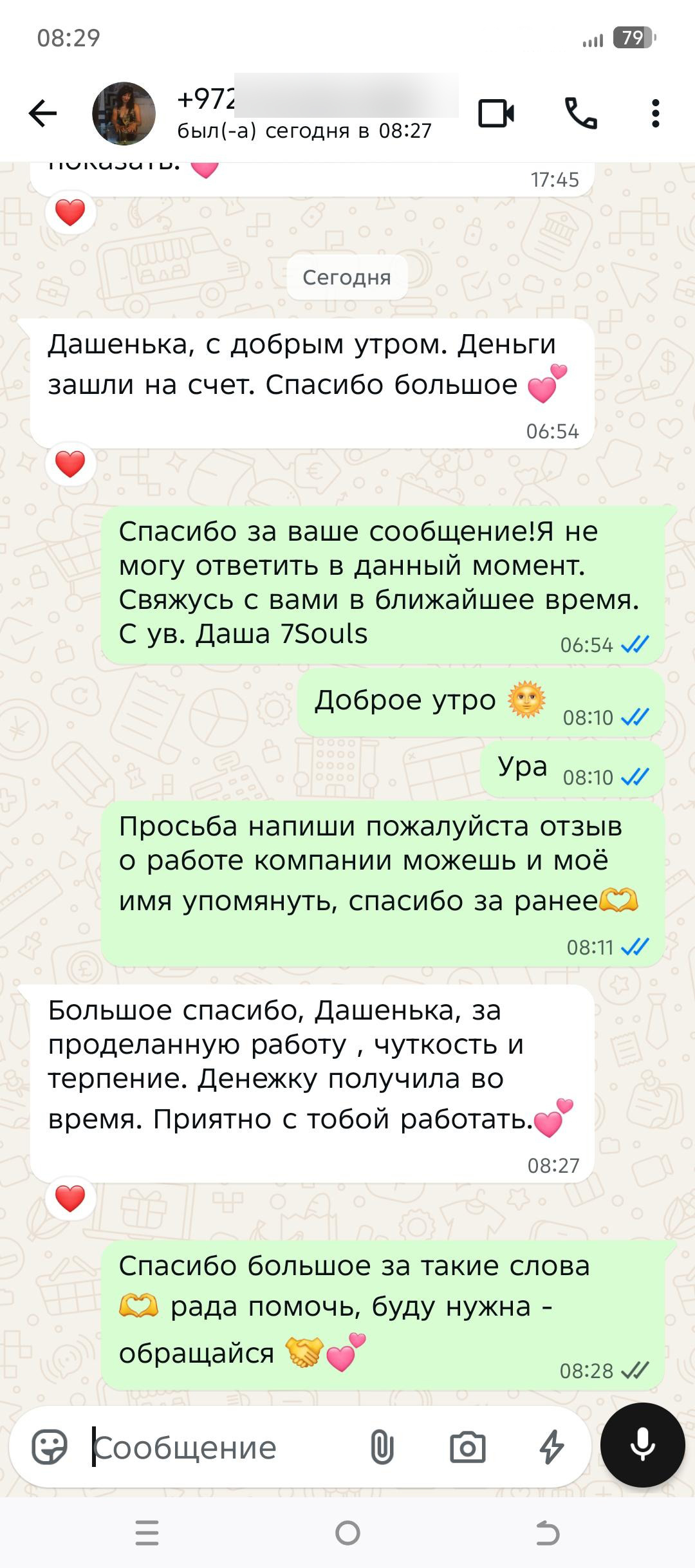

19/07/2026 Карауланов ЕленаБольшое спасибо, Дашенька, за проделанную работу, чуткость и терпение. Денежку получила вовремя. Приятно с тобой работать.

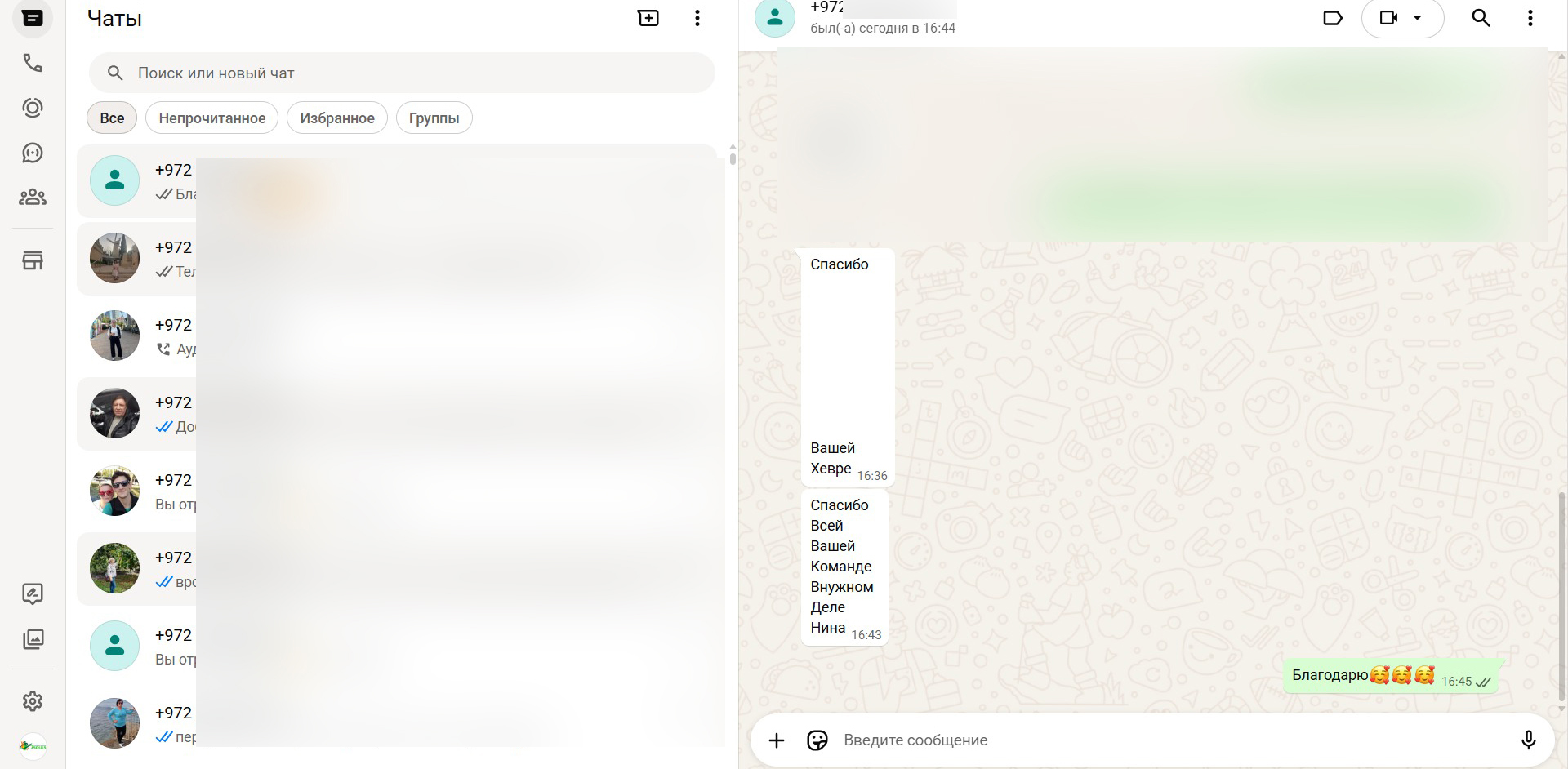

14/07/2026 Зигельман НинаСпасибо вашей Хевре. Спасибо всей вашей Команде. Вашему делу.

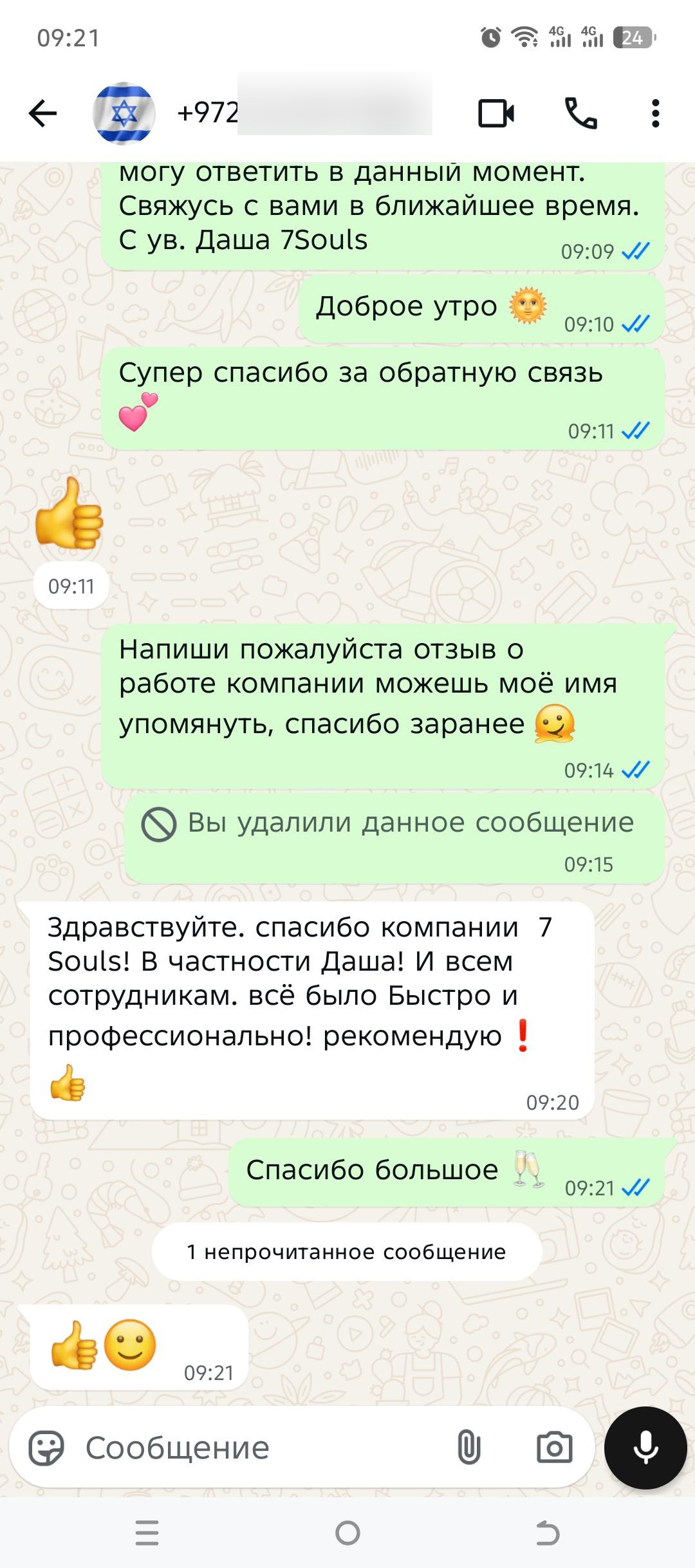

10/07/2026 Добровицкий ОлегЗдравствуйте. Спасибо компании 7 Souls! В частности Даша! И всем сотрудникам. Всё было быстро и профессионально! Рекомендую!

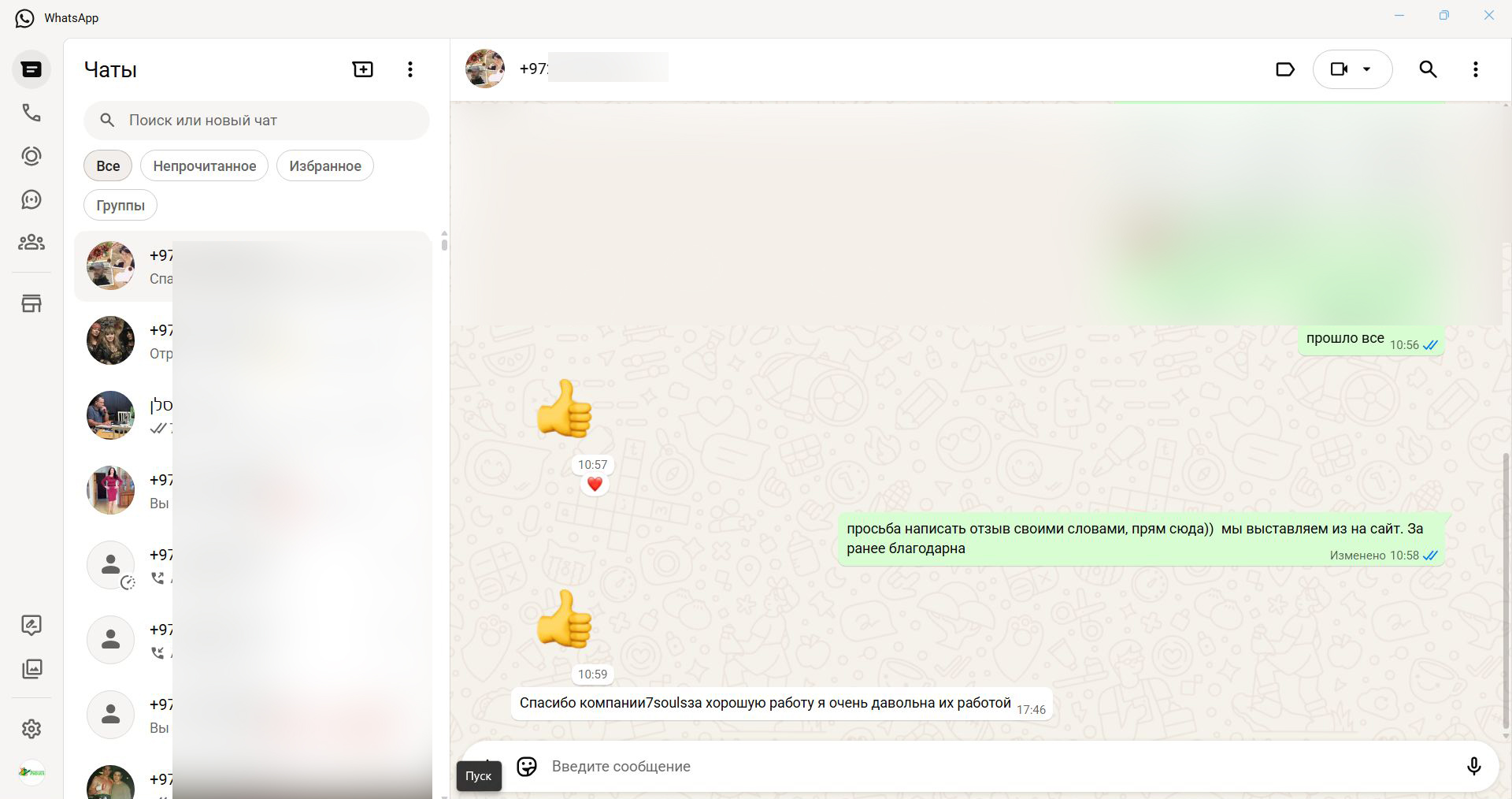

02/07/2026 Кацапшак ЕленаСпасибо компании 7souls за хорошую работу, я очень довольна их работой!

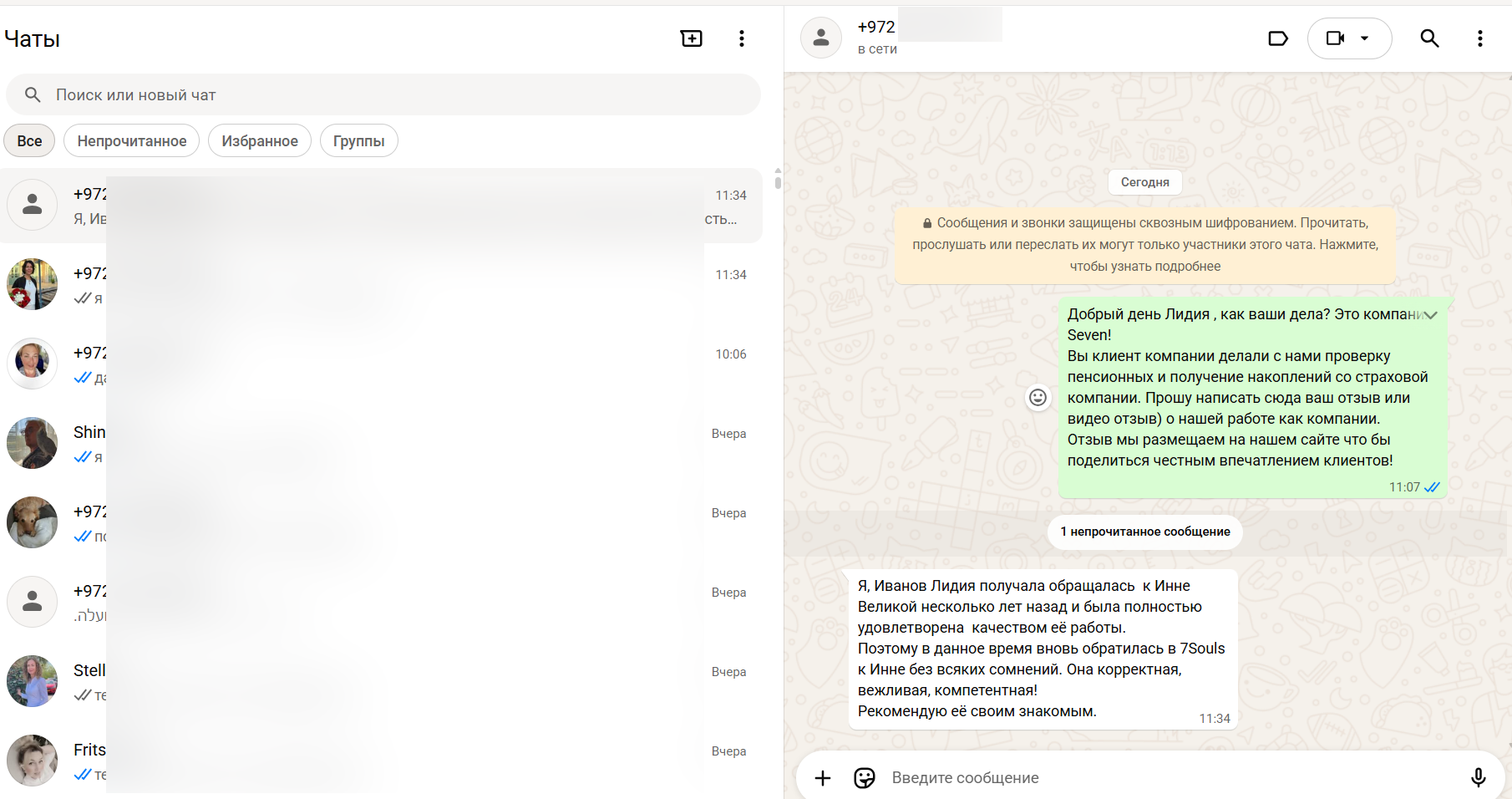

28/06/2026 Иванова ЛидияЯ, Иванова Лидия, обращалась к Инне Великой несколько лет назад и была полностью удовлетворена качеством её работы. Поэтому в данное время вновь обратилась к 7souls и к Инне без всяких сомнений. Она корректная, вежливая, компетентная. Рекомендую её всем знакомым.

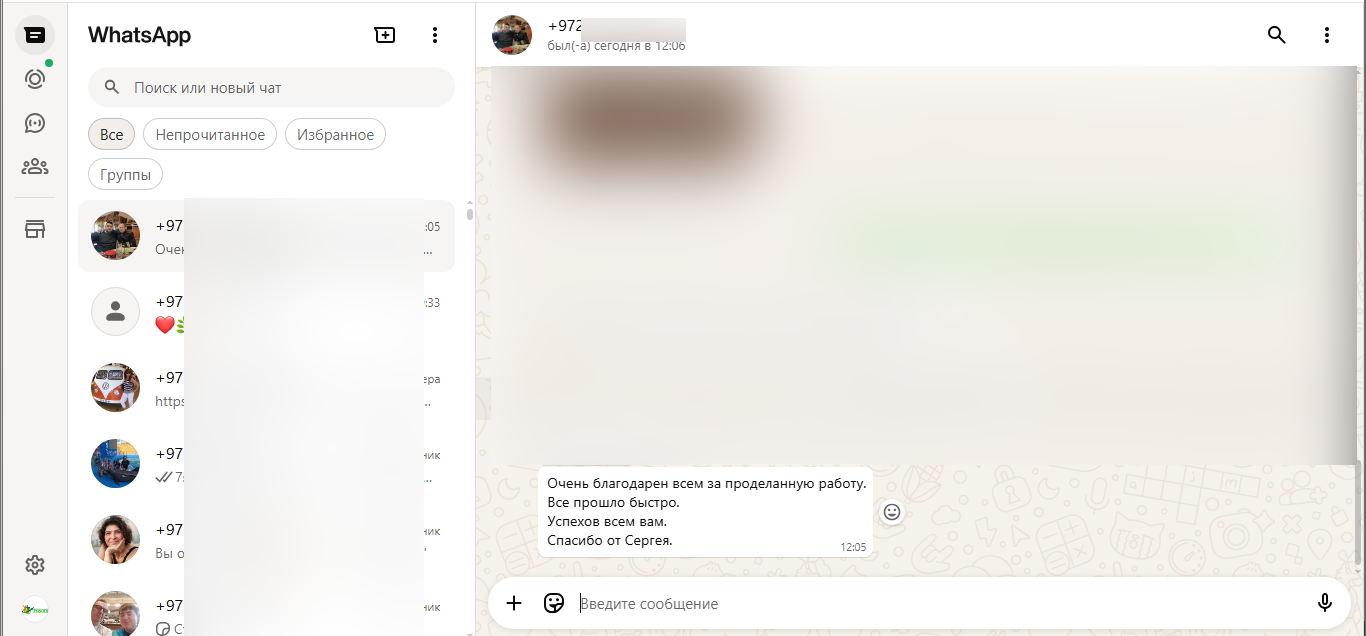

23/06/2026 Прядко СергейОчень благодарен всем за проделанную работу. Всё прошло быстро. Успехов всем вам. Спасибо от Сергея.

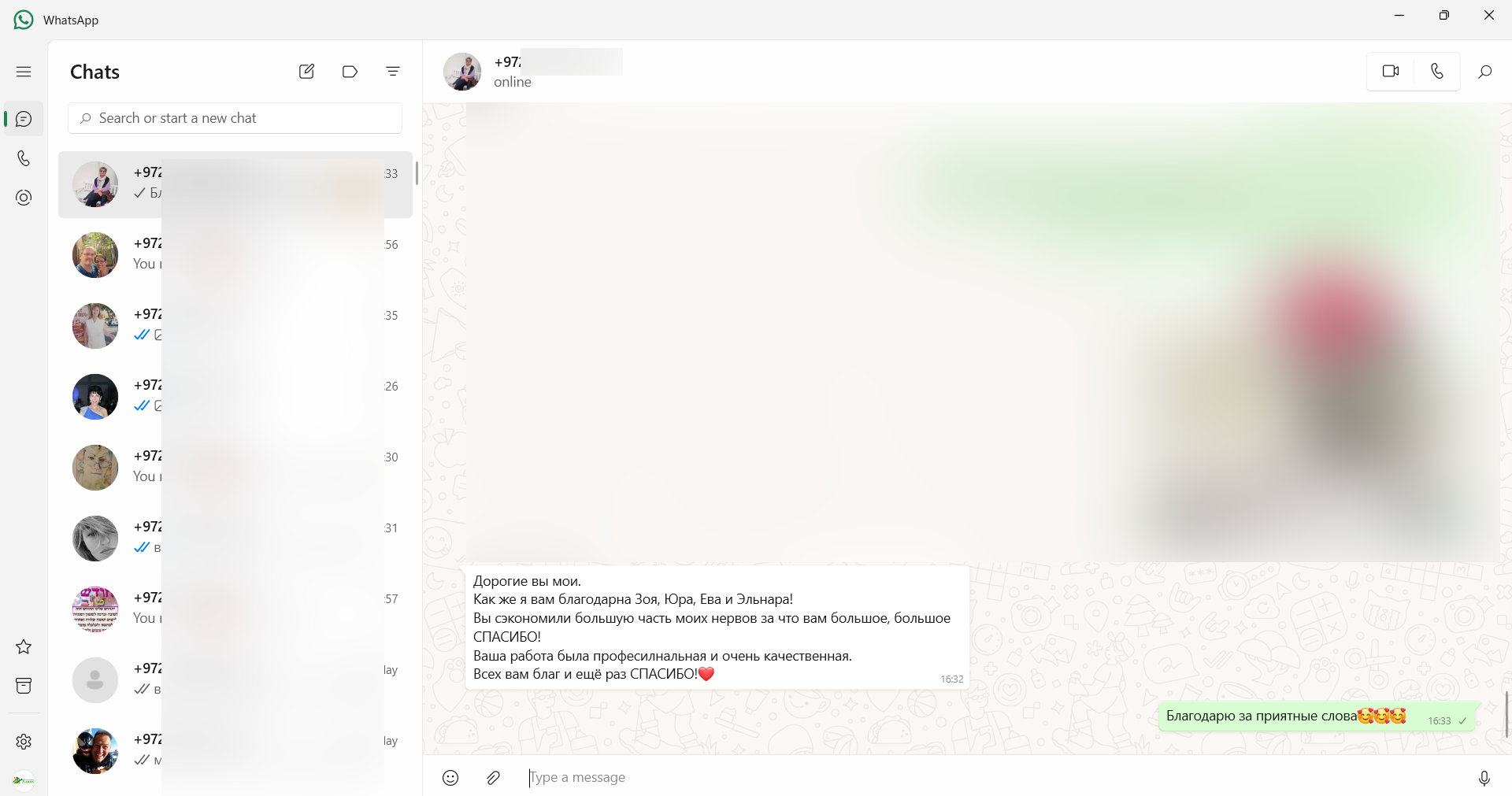

18/06/2026 Явич ГитанаДорогие мои. Как же я вам благодарна Зое, Юре, Еве и Эльмире! Вы сберегли большую часть моих нервов, за что вам большое, большое СПАСИБО! Ваша работа была профессиональной и очень качественной. Всем вам благо и ещё раз СПАСИБО!

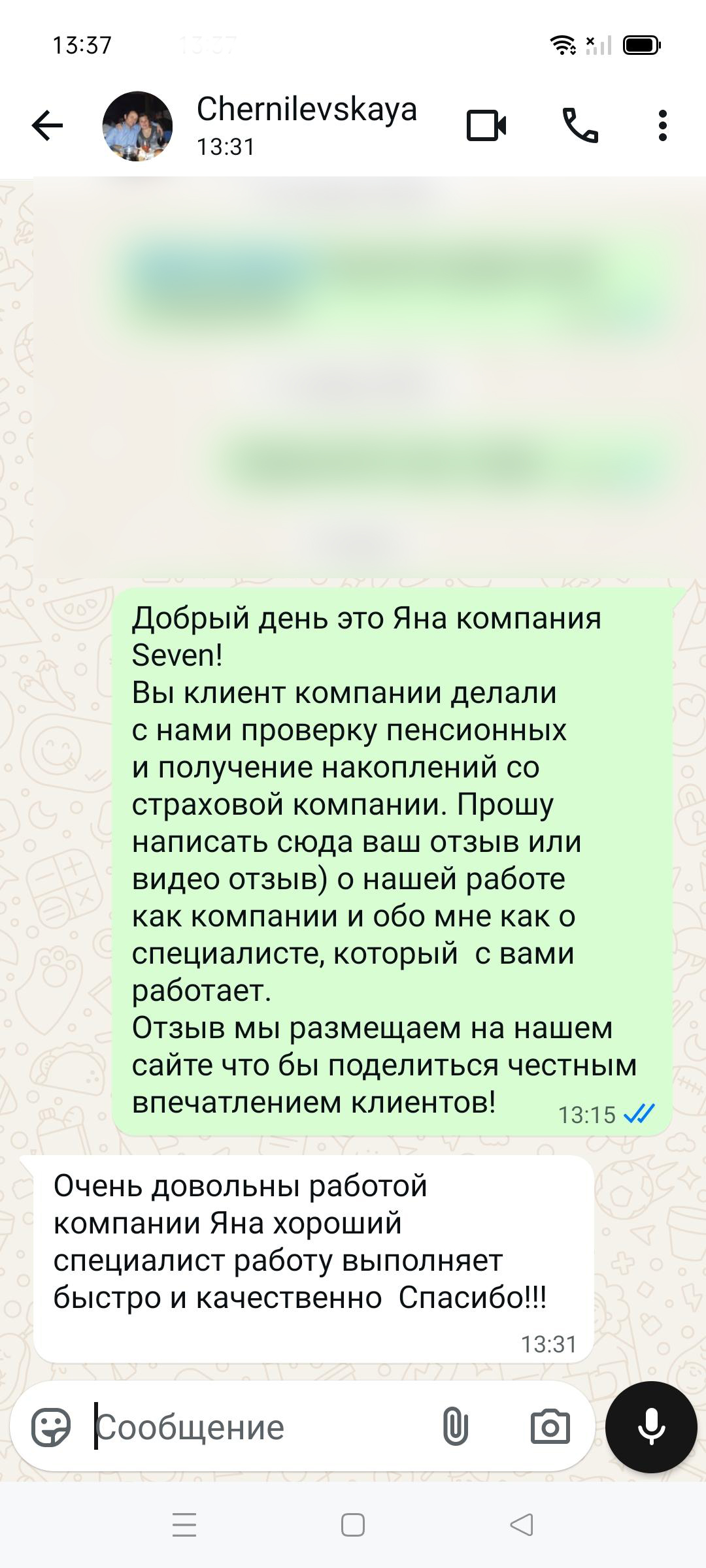

15/06/2026 Чернилевская ЛюдмилаОчень довольны работой компании. Яна — хороший специалист, работу выполняет быстро и качественно. Спасибо!!!

14/06/2026 Шугаридзе КетеванВсем добро! Хочу выразить свою благодарность всему вашему коллективу за отличную работу.